Стъклото бързо се превръща вматериал на платформатаза терминални пазари, водени отцентрове за данниителекомуникацииВ рамките на центровете за данни, тя е в основата на два ключови носителя на опаковки:архитектури на чиповеиоптичен вход/изход (I/O).

Неговотонисък коефициент на термично разширение (КТР)иСтъклени носители, съвместими с дълбоки ултравиолетови лъчи (DUV)са активиралихибридно свързванеиОбработка на обратната страна на тънки пластини с дебелина 300 ммда се превърнат в стандартизирани производствени потоци.

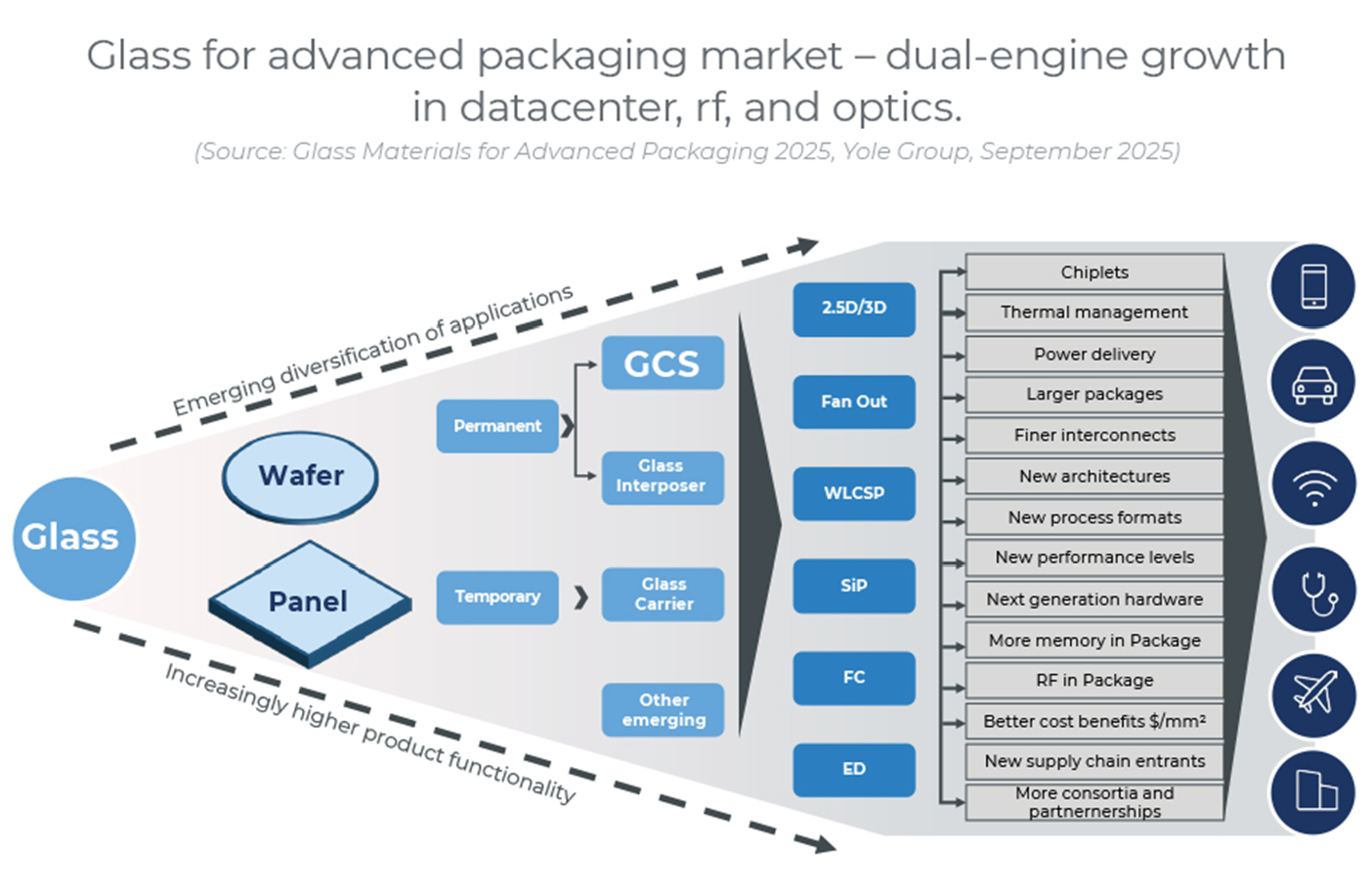

Тъй като модулите за превключване и ускоряване нарастват отвъд размерите на стъпкови устройства,панелни носачистават незаменими. Пазарът застъклени ядрени субстрати (GCS)се очаква да достигне460 милиона долара до 2030 г., с оптимистични прогнози, предполагащи масово приемане около2027–2028 г.Междувременно,стъклени междинни елементисе очаква да надхвърлят400 милиона доларадори при консервативни прогнози, истабилен сегмент за носене на стъклопредставлява пазар от около500 милиона долара.

In усъвършенствана опаковка, стъклото се е развило от обикновен компонент доплатформен бизнесЗастъклени носачи, генерирането на приходи се измества отценообразуване за панел to икономика на цикъл, където рентабилността зависи отцикли на повторно използване, добиви на лазерно/UV разглобяване, добив на процесаисмекчаване на щетите по ръбоветеТази динамика е от полза за доставчиците, предлагащиПортфолиа с CTE-градация, доставчици на пакетипродажба на интегрирани стекове относител + лепило/LTHC + дебондирегионални доставчици на рециклирани материалиспециализирана в осигуряване на оптично качество.

Компании с дълбока експертиза в стъкларството – като напримерПлан Оптик, известен със своятаносители с висока плоскостспроектирани геометрии на ръбоветеиконтролирано предаване—са оптимално позиционирани в тази верига на стойността.

Стъклените сърцевинни субстрати вече отключват капацитета за производство на дисплейни панели и го правят рентабилно чрезTGV (През стъкло), фин RDL (слой за преразпределение)ипроцеси на изгражданеПазарните лидери са тези, които владеят критичните интерфейси:

-

Високопроизводително пробиване/ецване за TGV

-

Медно запълване без кухини

-

Панелен литографски дизайн с адаптивно подравняване

-

2/2 µm L/S (линия/интервал)моделиране

-

Технологии за обработка на панели с контрол на деформацията

Доставчиците на субстрати и OSAT, които си сътрудничат с производителите на витрини, преминават към преобразуванекапацитет с голяма площвценови предимства за опаковане в панелен мащаб.

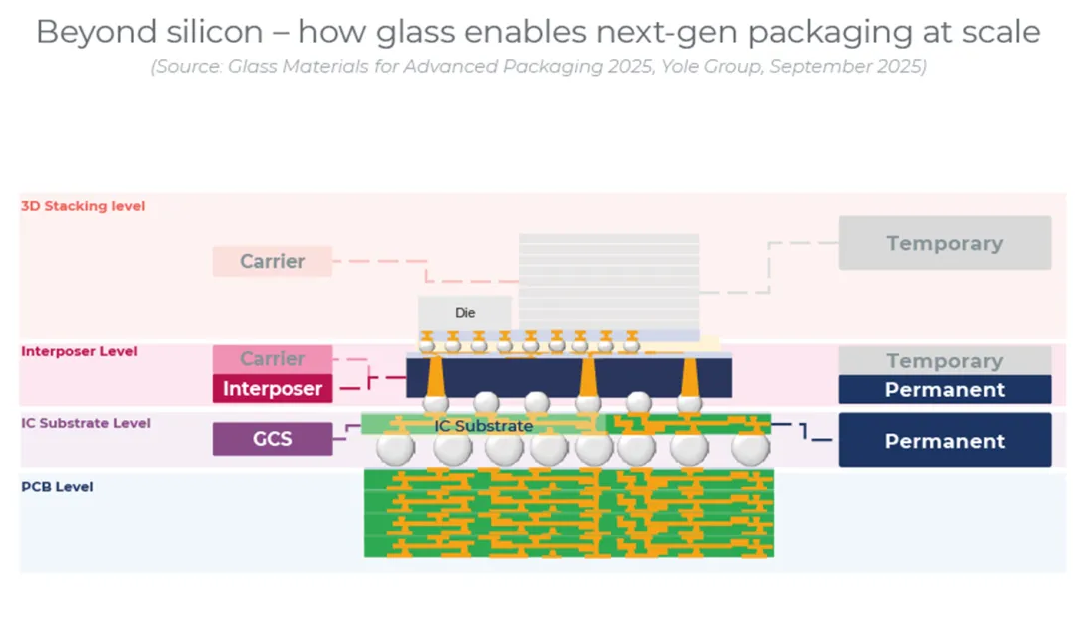

От носач до пълноценен материал за платформа

Стъклото се е трансформирало отвременен превозвачвцялостна платформа за материализаусъвършенствана опаковка, привеждайки се в съответствие с мегатенденции катоинтеграция на чиплети, панелизация, вертикално подрежданеихибридно свързване—като едновременно с това се затягат бюджетите замеханичен, термиченичиста стаяизпълнение.

Катопревозвач(както вафла, така и панел),прозрачно стъкло с нисък CTEдава възможностподравняване с минимизирано напрежениеилазерно/UV разглобяване, подобрявайки добивите запластини под 50 µm, потоци от обратни процесииреконструирани панели, като по този начин се постига многофункционална икономическа ефективност.

Катостъклена сърцевина, той замества органичните ядра и опорипроизводство на панелно ниво.

-

TGV-таосигуряват плътно вертикално захранване и маршрутизиране на сигнала.

-

SAP RDLразширява границите на окабеляването до2/2 µm.

-

Плоски, CTE-настройваеми повърхностиминимизиране на изкривяването.

-

Оптична прозрачностподготвя субстрата зако-опакована оптика (CPO).

Междувременно,разсейване на топлинатапредизвикателствата се решават чрезмедни самолети, зашити отвори, мрежи за доставка на енергия отзад (BSPDN)идвустранно охлаждане.

Катостъклен междинен елемент, материалът е успешен при две различни парадигми:

-

Пасивен режим, което позволява масивни 2.5D AI/HPC и комутаторни архитектури, постигащи плътност на окабеляването и брой на изводите, недостижими от силиций на сравнима цена и площ.

-

Активен режим, интегриранеSIW/филтри/антенииметализирани траншеи или лазерно написани вълноводив рамките на субстрата, сгъване на радиочестотните пътища и насочване на оптичните входно/изходни сигнали към периферията с минимални загуби.

Пазарни перспективи и динамика на индустрията

Според последния анализ наЙол Груп, стъклените материали са се превърналицентрално място в революцията в опаковането на полупроводници, водени от основните тенденции визкуствен интелект (ИИ), високопроизводителни изчисления (HPC), 5G/6G свързаностико-опакована оптика (CPO).

Анализаторите подчертават, че стъклотоуникални свойства— включително неговитенисък CTE, превъзходна размерна стабилностиоптична прозрачност— правят го незаменимо за посрещане намеханични, електрически и термични изискванияна пакети от следващо поколение.

Йол допълнително отбелязва, чецентрове за данниителекомоставатосновни двигатели на растежза приемане на стъкло в опаковките, докатоавтомобилна, защитаивисок клас потребителска електроникадопринасят за допълнителен импулс. Тези сектори все повече зависят отинтеграция на чиплети, хибридно свързванеипроизводство на панелно ниво, където стъклото не само подобрява производителността, но и намалява общите разходи.

Накрая, появата нанови вериги за доставки в Азия— особено вКитай, Южна Корея и Япония—е идентифициран като ключов фактор за мащабиране на производството и укрепванеглобална екосистема за усъвършенствано стъклено опаковъчно стъкло.

Време на публикуване: 23 октомври 2025 г.